И 6-НДФЛ - два вида отчетности по НДФЛ для налоговых агентов.

Бланк формы 6-НДФЛ содержит два раздела, в которых отражаются:

- обобщенные показатели (в этот раздел входят: ставка НДФЛ, суммы начисленного дохода и удержанного налога, количество физлиц — получателей дохода и пр.);

- информация о размере полученных физлицами доходов и удержанных из них сумм НДФЛ в разбивке по датам.

Заполнение отчета по форме 6-НДФЛ (утв. Приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ ) производится на основе данных о выплате доходов, предоставлении вычетов и удержании налога, содержащихся в налоговых регистрах по НДФЛ.

*Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Форма 6-НДФЛ: сроки сдачи

Форма 6-НДФЛ является ежеквартальной отчетностью и сдается в ИФНС в следующие сроки.

Форма 6-НДФЛ: в каком виде представлять

Если численность физлиц, которым в налоговом периоде выплачивались доходы, не превысила 24 человек, то сдать 6-НДФЛ вы можете на бумажном носителе. Если же численность таких физлиц составила 25 человек и более, то вы обязаны представить данную отчетность в электронном виде (п. 2 ст. 230 НК РФ , Письмо ФНС России от 05.11.2015 № БС-4-11/19263 ).

Форма 6-НДФЛ: за что могут наказать

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление отчетности по форме 6-НДФЛ | 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ) |

| Представление 6-НДФЛ с недостоверными данными | 500 руб. за каждый расчет с ошибками (ст. 126.1 НК РФ) |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи (ст. 119.1 НК РФ) |

Кроме того, если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления, то помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (п. 3.2 ст. 76 НК РФ).

Форма 6-НДФЛ для организаций, имеющих обособленные подразделения

По общему правилу организации, в состав которых входят обособленные подразделения (ОП), должны заполнять форму отчета 6-НДФЛ по каждому ОП отдельно с указанием соответствующего ОКТМО и КПП обособленного подразделения. Форма 6-НДФЛ представляется в ИФНС по месту учета ОП.

Ежегодно в налоговой системе возникают новшества, так и в 2017 году система отчетности по подоходному налогу существенно изменилась – появилась декларация 6 НДФЛ, которая дополнила уже существовавшие 2-НДФЛ и 3-НДФЛ.

В сегодняшней статье мы подробно обсудим вопросы о новой форме деклараций для организаций, правилах ее заполнения, сроках сдачи в инспекцию. Отдельно коснемся наиболее популярных вопросов, связанных с ведением 6 НДФЛ.

Вплоть до 2017 года сдаваемая отчетность по налогу на доход была ежегодной как для самих налогоплательщиков (физлиц и ИП), так и для их агентов по НДФЛ (например, организаций – работодателей). При этом агенты осуществляли уплату налога при начислении заработной платы (как правило, ежемесячно), а сдавали отчетность по истечении календарного года. Такая система приводила к тому, что налоговая служба не имела возможности эффективно контролировать выплаты НДФЛ , а недобросовестные организации пользовались этой недоработкой в системе.

Введение в 2017 году новой формы 6 НДФЛ для организаций, которые исполняют роль налоговых агентов, было призвано решить эту проблему. Теперь работодатели и другие организации, производящие за физических лиц, обязаны, помимо ежегодной декларации 2 НДФЛ, ежеквартально сдавать форму 6 НДФЛ.

Правила заполнения и сдачи в ФНС новой декларации 6 НДФЛ регламентируются и постановлениями налоговой службы. Данная форма отчетности появилась сравнительно недавно и порядок ее заполнения и подачи может уточняться, потому рекомендуем в каждом отчетном периоде внимательно отслеживать новшества в отношении 6 НДФЛ.

По сути декларация 6 НДФЛ – это развернутая форма отчетности по подоходному налогу, в которой приводятся:

- суммы начисленной и выданной зарплаты и дивидендов ;

- применяемая ставка НДФЛ ;

- суммы рассчитанного и уплаченного налога ;

- суммы ;

- суммы , отпускных и других выплат сотрудникам;

- и другие сведения , необходимые для контроля правильности исчисления и внесения НДФЛ.

Эти сведения включаются в декларацию не только нарастающим итогом за истекший период, но и в развернутой форме: для заработной платы помесячно, для других выплат – по моменту их возникновения . Таким образом, получая отчетность за квартал, ФНС может проверить соответствие сумм НДФЛ, полученных от предприятия, данным налогового учета.

Справка 6 НДФЛ - кому, куда и в какой форме необходимо сдавать декларацию

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

Основным вопросом при введении любой формы отчетности является следующий: кто должен сдавать декларацию? В случае с формой 6 НДФЛ законодательство предписывает заполнять эту форму всем лицам, которые признаются агентами по НДФЛ

:

- организации;

- предприниматели;

- нотариусы;

- те, кто ведет частную практику.

При этом есть важное уточнение: обязанность по сдаче справки 6 НДФЛ появляется исключительно в том случае, если налоговый агент в истекшем периоде производил начисление и/или выплату заработной платы, дивидендов, платежи по договорам ГПХ физическим лицам. Если же наемный персонал отсутствует или доход не выплачивался (а значит, не начислялся и подоходный налог), необходимости в сдаче 6-НДФЛ не возникает.

Говоря простым языком, новая форма 6 НДФЛ подается только теми, кто сдает декларацию 2 НДФЛ. Если вы, к примеру, зарегистрировали ИП, и являетесь единственным работником, то 6 НДФЛ готовить не нужно.

Справка 6 НДФЛ является ежеквартальной формой отчетности. Она подается в ФНС не позже последнего дня месяца, который наступил за отчетным периодом (для квартальных справок). Декларация за год подается вместе с 2-НДФЛ не позже 1 апреля следующего года.

Заметим: если предельный срок отправки приходится на выходной день, он переносится на следующий рабочий.

В отношении формы подачи декларации существуют четкие правила:

- Если среднесписочная численность персонала превышает 25 человек, декларация представляется в налоговые органы исключительно в электронном виде .

- Если наемных работников меньше 25, то допускается заполнение декларации вручную на распечатанном бланке .

Множество вопросов возникает относительно того, в какую налоговую инспекцию необходимо подавать 6 НДФЛ, когда дело касается совмещения систем налогообложения, ведения деятельности не по месту регистрации.

Формулировки законодательства на этот счет довольно расплывчаты и нуждаются в разъяснениях. Однако общие правила говорят о том, что новая форма 6 НДФЛ подается в налоговый орган по месту учета предприятия, организации, ИП (куда оплачивается сам налог) либо по месту регистрации обособленных подразделений, если таковые имеются.

В каких случаях не нужно сдавать 6 НДФЛ

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Существует ряд ситуаций, когда лицо, которое по законодательству является налоговым агентом НДФЛ, может не предоставлять

в инспекцию декларацию 6 НДФЛ. Все они связаны с тем, что данная форма заполняется в случаях, когда НДФЛ начисляется. Если таких начислений не происходило, отчетность сдавать не нужно.

Перечень подобных исключений:

- В организации нет наемного персонала.

Например, ИП оказывает собственными силами. За себя он заполняет только 3-НДФЛ.

- Организация не вела деятельность в отчетном периоде.

За отчетный период берется срок с начала календарного года. Так, например, при сезонной работе может получиться, что в 1 квартале начисления и выплаты были, а во 2 – нет. Так как 6-НДФЛ заполняется в том числе нарастающим итогом, то все равно нужно сдать ее за полугодие.

- Деятельность велась, но за период не было облагаемых НДФЛ выплат персоналу и наемным физлицам.

При этом стоит понимать, что задержка зарплаты не отменяет необходимости сдать 6 НДФЛ. Дело в том, что в декларацию вносятся как начисленные, так и реально выплаченные доходы.

- Производились только выплаты физлицам, которые зарегистрированы как ИП или у которых приобреталось имущество (они уплачивают НДФЛ за себя самостоятельно и организация не выступает в качестве налогового агента ).

Общее правило сдачи 6 НДФЛ гласит: если в отчетном году не было выплат (а значит, и начисления подоходного налога), «нулевую» декларацию сдавать не нужно. При этом нет необходимости уведомлять налоговую об этом факте – хотя многие организации для надежности направляют в ИФНС письмо в свободной форме.

Декларация 6 НДФЛ - образец заполнения новой справки

6 НДФЛ довольно сложная форма, заполнение которой неизменно вызывает множество вопросов. Они связаны преимущественно с тем, что каждый вид выплат персоналу и физлицам нужно распределять в соответствующие строки , и любая ошибка чревата тем, что налоговая инспекция не примет декларацию и начистит штрафы.

Как правило, при введении новых деклараций бухгалтеры организаций стараются заполнять их по образцам, но тем, кто впервые оформляет 6 НДФЛ, образец заполнения формы не принесет существенной пользы. Лучше воспользоваться подробными разъяснениями от экспертов по каждой строке – так вероятность избежать ошибок будет гораздо выше.

- Даже если в организации , предпочтительна электронная форма , так как заполнить декларацию вручную трудоемко.

Это особенно кается тех случаев, если помимо ежемесячной зарплаты есть большое количество других налогооблагаемых выплат.

- Декларация состоит из нескольких разделов , к заполнению каждого из которых требуется внимательно отнестись. 6 НДФЛ это главная контрольная форма по подоходному налогу.

В декларацию обязательно включаются не только доходы и исчисленный НФДЛ, но и налоговые вычеты – суммы, которые не подлежат налогообложению. Если упустить этот момент, то суммы налога покажутся ФНС заниженными.

- Титульный лист представляет собой информацию об организации – налоговом агенте . Здесь указываются ИНН, название предприятия или ФИО предпринимателя, данные об ответственном лице и особые коды.

- В разделе 1 общим итогом (нарастающим с начала года) суммируются значения выплаченного дохода и сумм налога .

По сути, это обобщенные данные по размеру доходов, ставкам и величине налога с начала года.

- В разделе 2 приводятся суммы и даты каждого вида расходов, сумм налога только за отчетный квартал . Таким образом, чтобы получить информацию 1 раздела текущей декларации, нужно суммировать все данные справок из разделов 2, сданных с начала года.

- Чтобы корректно заполнить 6 НДФЛ, нужно предварительно разнести все суммы по строкам (то есть характеру выплаты), по датам начисления и уплаты, иначе ошибки неизбежны.

Новая форма 6 НДФЛ - главные вопросы при заполнении

В рамках этого обзорного материала мы не можем уделить большое внимание всем тонкостям заполнения декларации 6-НДФЛ, но перечислим основные проблемы и вопросы, с которыми сталкивается бухгалтер при подготовке отчетности.

- Сколько блоков заполнять в разделе 2? Каждый блок – это один день выплат (зарплаты. отпускных, расчета). Соответственно количество блоков зависит от того, сколько дней в месяце производились выплаты и были ли они однородны по характеру (если нет, то на одну дату нужно заполнить несколько блоков).

- Как отразить налоговые вычеты? Вычеты отображаются по строке 030 нарастающим итогом.

- Месяц начисления и выплаты зарплаты не совпадают. Частое явление: доход за апрель выплачивается работникам в середине мая. Декларация предусматривает такие случаи – здесь есть место для «начисленного дохода» (последний день месяца), «начисленного налога» (следующий рабочий день) и «фактически полученного дохода» (дата выплаты зарплаты).

- Можно ли объединять суммы в разделе 2? Да, такое допускается, но только в случае, если выплаты были в один день и одинакового характера.

Так, если отпускные 3 сотрудникам выдавались в разные дни, то для каждого платежа заполняется отдельный блок (итого – 3), если в один день – то суммы можно объединить.

- Как учитывать аванс, ведь уплата налога не происходит? Любые выплаты, в том числе авансы, заполняются отдельным блоком.

Но так как налог начислится в момент окончательного расчета (то есть выплаты основной части дохода), то для аванса датой уплаты взноса в бюджет будет 1-й день после окончательного расчета, а не следующий рабочий.

- Как заполнять справку при задержке выплаты? Напомним, что в 1 разделе указываются именно начисленные суммы, даже если они не выплачены. Раздел 2 в таких ситуациях не заполняется. В том квартале, когда будет фактически произведена выплата, придется отразить ее и суммы удержанного налога в разделе 2.

Ответственность за нарушения при сдаче 6 НДФЛ

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

Как и в «проблемных» ситуациях с другими формами отчетности, налоговая служба четко регламентирует штрафные меры за нарушения, связанные с подачей 6 НДФЛ:

- За несоблюдение сроков сдачи отчетности: 1000 рублей за месяц просрочки (даже неполный).

К примеру, предприятие справку 6 НДФЛ за 1 квартал предоставило только 5 июля (вместо 31 марта). Уплате подлежит «штрафная» сумма в размере 4 тысяч рублей.

- За нарушение сроков налоговая служба имеет право заблокировать счет компании . Это происходит после 10 суток «просрочки» по 6 НДФЛ.

- Если нарушена форма подачи (предоставлена бумажная форма вместо необходимой электронной, а численность сотрудников больше 25 человек) – 200 рублей.

- За выявленные инспекцией ошибки в декларации – 500 рублей.

Заметим: если ошибка найдена организацией и вовремя подана декларация с корректировками, штраф не взимается.

Как можно понять, штрафы за нарушения по 6 НДФЛ сравнительно небольшие. Наиболее неприятным из них представляется риск блокировки счета за нарушение сроков. Однако стоит заметить, что корректное и своевременное оформление и подача этой справки пригодятся в первую очередь самой организации . Данная форма аккумулирует все начисления и произведенные фактические выплаты за период и дает возможность постоянно контролировать правильность начисления налогов.

Заключение

Новая форма 6 НДФЛ появилась еще в 2016 году, но к ее заполнению и сдаче до сих пор множество вопросов. Некоторые из них (как, например, место предоставления декларации для разных категорий налоговых агентов) не решены, по другим даны четкие разъяснения ФНС.

6 НДФЛ служит в первую очередь для контроля налоговыми органами правильности начисления и уплаты подоходного налога, а значит, к ее заполнению следует подходить максимально внимательно. Любые ошибки и неточности в декларации влекут за собой штрафы.

Уважаемые читатели! Надеемся, что эта статья оказалась для вас полезной. Если у вас возникли вопросы и комментарии по теме сегодняшнего материала, просим оставлять их на странице!

С 2016 года юр лица, в том числе и индивидуальные предприниматели, обязаны формировать декларацию 6 НДФЛ ежеквартально, в отличие от 2 НДФЛ. Отчет сдается в том случае, если было начисление прибыли в отчетном году физ. лицам и отчисление с подоходного налога. При формировании расчета руководствуются приказом ФНС ММВ 7-11-450 и НК.

Эта инструкция предназначена для бухгалтера на все случаи жизни.

Формировать и сдавать отчет обязаны субъекты хозяйствования, в том числе и ИП, которые выплачивали в пользу физ. лиц прибыль, удерживали и перечисляли подоходный в казну. Сдавать отчет нужно как головным российским предприятиям, так и каждому филиалу по месту учета.

Если в компании в отчетном году работа приостановлена и никаких выплат, удержаний не было, сдавать декларацию не нужно.

Уведомить ИФНС следует, несмотря на разъяснения, а также отправить произвольное письмо с указанием причин непредставления справки. Второй вариант – решение сдать отчет по 6 НДФЛ с нулевыми показателями. Инспектор поймет, что хозяйственная деятельность на предприятии не ведется.

Отчетность по НДФЛ сдается в установленные даты (НК статья 230 п. 2).

В таблице приведены сроки сдачи расчета в 2018 году.

Изменения в декларации

Отчет 6 НДФЛ за 2017 год обязательно формируется на новом бланке. Ознакомиться с проектом можно на официальном сайте ФНС. Изменения коснулись титула и цифр штрих кода с 15202024 на 15201027.

Общие правила оформления расчета

Рассмотрим подробное заполнение отчета “для чайников”. Расчетами для него будут сведения из регистров аналитического учета.

- В первой части декларации формируют сведения нарастающим итогом с начала налогового периода. При необходимости для полного отражения показателей, заполняют часть страниц;

- все страницы нумеруют.

При заполнении расчета 6 категорически запрещается:

- Вносить исправления корректором;

- применять печать с двух сторон листа;

- скреплять расчет степлером, это приводит к порче.

При заполнении отчета по форме 6 НДФЛ вручную используют только пасту черного, синего или фиолетового цвета. Для печати декларации в автоматическом режиме выбирают шрифт Courier New высотой 16-18.

- Для каждого показателя предназначено соответствующее поле, состоящее из какого – то количества ячеек. Для отражения даты предназначено 3 поля: отдельно для дня, месяца и года и разделены между собой точками;

- для отражения суммарных значений с сотыми единицами, число указывают в первом поле, копейки – после точки. Если значение суммы меньше количества отведенных ячеек, в пустых клетках ставят прочерки (14568956 ——-.56);

- в графах с суммарными показателями, если нет сведений для отражения, ставят 0;

- графы заполнять необходимо построчно, с начала графы слева направо. При отсутствии сведений ставят прочерки в незаполненных ячейках;

- сведения о суммарном выражении НДФЛ указывают только в «круглых» цифрах.

- Округление делается согласно общему правилу: значения до 50 округляются в меньшую сторону, больше 50 – до 1 рубля;

- документ составляется по каждому коду ОКТМО;

- каждая страница отчета подписывается руководителем либо лицом, утвержденным по приказу. Кроме того, проставляется дата формирования сведений.

- ИНН у организаций состоит из 10 цифр, в свободных клетках проставляются прочерки;

- поле КПП индивидуальные предприниматели не заполняют. Предприятия указывают КПП, который получен в инспекции по месту нахождения головной организации либо филиала;

- если отчет сдается впервые, в поле номер корректировки ставят нули. При подаче уточненных сведений – номер каждого уточняющего расчета (001, 002);

- указывают год, за который формируются сведения в ячейке «Налоговый период»;

- код налогового органа уточняется на официальном сайте ФНС. Из таблицы выбирают код места нахождения субъекта хозяйствования;

- вносят сведения о наименовании юр лица. Для ИП – полное фамилия, имя и отчество. Для организаций – сокращенное наименование согласно уставным документам. При отсутствии такого, вносят полное название;

- коды ОКТМО указывают по месту регистрации организации либо места жительства ИП. Узнать о них можно на официальном сайте ФНС;

- указать контактный телефон исполнителя, чтобы в случае возникновения вопросов инспектор мог быстро уточнить сведения;

- в ячейке «На страницах» указывают количество страниц декларации, включая титул;

- в графе «С приложением документов» проставляют количество страниц иных документов, которые прилагаются к отчету. Например, доверенность на право подписи;

- если НДФЛ 6 подписывается руководителем, в поле «Достоверность подтверждаю» следует проставить 1, если представителем – 2. Далее в этом блоке указывают полные ФИО руководителя либо представителя (с указанием документа на право подписи), поставить дату и подписать каждый лист отчета.

Отчетность 1 части 6 НДФЛ заполняется нарастающим итогом с начала календарного года. Блок граф 10-50 формируют отдельно для каждой ставки НДФЛ. Если одной страницы недостаточно, обобщенные показатели формируются на нескольких листах. Подведение итогов раздела выполняется на первом листе.

- 10 – ставка НДФЛ;

- 20 – сумма начисленной прибыли физ. лицам, какая облагается налогом;

- 25 – начисленные дивиденды;

- 30 – вычеты, предоставленные физ. лицам в отчетном году;

- 40 – начисленный налог с прибыли, отраженный в графе 20;

- 45 – начисленный налог на дивиденды из ячейки 25;

- 50 – фиксированные авансовые платежи по физ. лицам иностранцам, работающим по патентным договорам, принятые в зачет исчисленного налога;

- 60 – количество физических лиц, которым начислена прибыль за год. Если сотрудник в течение года был уволен и вновь принят на работу, он считается как один;

- 70 – удержанный подоходный налог;

- 80 – налог, по каким-либо причинам не удержанный компанией;

- 90 – подоходный налог, возвращенный физ. лицам по статье 231 Налогового кодекса.

Если материальная помощь представлена сотруднику в сумме, не превышающей 4000 рублей, сумма попадает под льготу. Не облагаемые доходы отражают по 20 строке и одновременно относят в поле 30.

Порядок заполнения второй части декларации по НДФЛ определяет полную расшифровку сведений о получении прибыли и удержанном налоге отчетного квартала.

- 100 – дата перечисления прибыли, суммарное выражение указывают в графе 130;

- 110 – день удержания НДФЛ и перечисления прибыли из ячейки 130;

- 120 – срок, не позднее которого НДФЛ перечисляется в казну. Для каждого вида прибыли законодательством предусмотрены разные даты перечисления. Для оплаты труда – это следующий день за числом ее выплаты. Для отпускных или больничных листов – последний день месяца их перечисления (НК РФ статья 226 пункт 6,статья 226.1 пункт 9);

- 130 – сумма перечисленной прибыли на дату из поля 100 указывается без удержания НДФЛ;

- 140 – НДФЛ, удержанный налог на дату из графы 110.

Если в отношении прибыли, выплаченной за одну дату, и сроки перечисления НДФЛ разнятся, заполнять блок полей 100-140 нужно по каждому сроку передачи налога в бюджет.

Обязанность удерживать НДФЛ появляется в организации только в день получения прибыли.

Если численность организации менее 25 человек, подать отчет 6 НДФЛ можно на бумажном носителе. Если состав работников больше, представление только в электронном виде (НК статья 230 п. 2).

Отчет по эксель скачивают на официальном сайте ФНС и заполняют на компьютере с соблюдением требований.

Бумажный вариант сдавать можно по почте или на руки.

К ответственности за отчет привлекают и организацию, и лицо, отвечающее за заполнение. Штраф получится избежать, если ошибочные необходимые сведения обнаружены самостоятельно, и подан уточненный расчет по НДФЛ.

На руководителя или должностных лиц налаживают административное взыскание согласно КоАП статье 15.6 в сумме 300-500 рублей. Эта мера не распространяется на ИП, адвокатов и нотариусов (статья 15.3).

Если в результате камеральной проверки обнаружен факт несвоевременного перевода НДФЛ в казну или перечисление не в полном объеме, применяется статья 123НК РФ. Санкции будут в сумме 20% от размера не поступления налога.

Подробнее штрафы приведены в таблице.

Отражение досрочно выплаченного заработка и прибыли переходящего периода

При заполнении 6 НДФЛ могут возникнуть сложные ситуации в отражении прибыли и НДФЛ.

Заработная плата, начисленная и выплаченная в разных периодах, отражается во второй части отчета, в периоде ее выплаты. В поле 100 указывают последнее число месяца, в котором начислен заработок.

При досрочном перечислении прибыли, днем выплаты будет последнее число месяца. В этом случае ее приравнивают к авансовым платежам (комментарии в письме БС 4-11-5106). В поле 110 указывают срок удержания НДФЛ (день перечисления прибыли). В ячейке 120 – следующий за ним рабочий день.

Для отражения в отчете прибыли, начисленной и перечисленной в отчетные периоды, руководствуются письмом БС 4-11-8609. Здесь указано, что поля 70 и 80 для переходящей зарплаты не заполняются.

Как формируется отчет 6 НДФЛ, если прибыль начислена, но не выплачена

Если в отчетном периоде заработок начислен и по истечении квартала не выплачен с финансовыми трудностями, заполняют сведения за отчетный период только в первой части НДФЛ 6. Заполнение второй части в отношении этой прибыли не формируется.

В поле 20 указать начисленную оплату труда, а в 40 – подоходный налог. В графах 70 и 80 проставляются нули. Заполнение ячейки 70 расчета выполняется в том периоде, когда заработок будет перечислен.

Эта норма разъяснена в письмах ФНС:

- БС 3-11-553;

- БС 4-11-9194.

Отражение одновременно выплаченного заработка и листа нетрудоспособности

Для объединения выплаченных сумм во второй части декларации, нужно, чтобы совпали три даты:

- получение прибыли;

- удержания подоходного;

- законодательная мера в отношении передачи НДФЛ в казну.

Разбивать суммы по процентным ставкам не нужно.

Увольнение сотрудника

При увольнении физ. лицу выплачивается заработок за предыдущий и текущий месяц, компенсация за неиспользованный отпуск. Для этого случая формируют блоки во второй части отчета. Отдельно – заработок за прошлый месяц, отдельно – отражать компенсацию и оплату труда за текущий период.

Заключение

В статье рассмотрено пошаговое формирование декларации. Перед тем, как передать в инспекцию, нужно самостоятельно проверить контрольные соотношения. Годовой отчет сопоставляется с отчетом 2 НДФЛ. В случае если при проведении камерального контроля будут обнаружены отклонения, представляют объяснения и подают уточненку. Кроме того, это вызовет дополнительную проверку в организации.

Какой срок сдачи 6-НДФЛ в 2018 году юридическими лицами? Когда в 2018 году сдавать расчеты индивидуальным предпринимателям (ИП)? В данном материалы приведена таблица со сроками сдачи расчетов в 2018 году, а также подробная расшифровка переноса сроков (когда они есть).

Кто сдает 6-НДФЛ в 2018 году

Все организации и ИП, являющиеся налоговыми агентами по НДФЛ, должны ежеквартально представлять в свою ИФНС расчет по форме 6-НДФЛ. В 2018 году расчеты необходимо представлять в срок, не позднее последнего дня месяца, следующего за соответствующим отчетным периодом (п.2 ст. 230 НК РФ).

Сдавать расчет 6-НДФЛ в 2018 году нужно в ИФНС по месту своего учета (п. 2 ст. 230 НК РФ). Для организаций – это, как правило, место нахождения, для ИП – место жительства (п. 1 ст. 83 НК РФ).

Если у организации есть обособленные подразделения, то в налоговый орган по месту их учета нужно подавать расчет 6-НДФЛ в отношении доходов (п. 2 ст. 230 НК РФ):

- работников таких подразделений,

- физических лиц по гражданско-правовым договорам, заключенным с этими обособленными подразделениями.

Применяйте новую форму в 2018 году

С 25 марта 2018 года для отчетности за 2017 год и далее действует новая форма расчета 6-НДФЛ – в редакции приказа ФНС от 17 января 2018 года № ММВ-7-11/18. До этой даты можно сдавать прежнюю форму расчёта. Ознакомиться с изменениями можно здесь:

Согласно изменениям в приказ ФНС России от 14.10.2015 № ММВ-7-11/450, которым утверждены форма и порядок заполнения расчета 6-НДФЛ, скорректирован титульный лист формы 6-НДФЛ, штрих-код “15201027” заменен штрих-кодом “15202024”, изменены порядок заполнения и представления расчета, а также формат сдачи.

Отчетные периоды в 2018 году

Пунктом 2 статьи 230 НК РФ предусмотрено, что в целях представления расчета 6-НДФЛ в 2018 году отчетными периодами являются:

- 1 квартал;

- полугодие;

- 9 месяцев;

Соответственно, по итогам этих отчетных периодов в ИФНС нужно сдавать расчеты по форме 6-НДФЛ. При этом если последний день подачи 6-НДФЛ выпадет на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ, письмо ФНС России от 21.12.2015 № БС-4-11/22387). Соответственно, некоторые сроки сдачи 6-НДФЛ в 2018 году могут переноситься.

Сроки сдачи 6-НДФЛ в 2018 году: таблица

В 2018 году налогоплательщикам (организациям и индивидуальным предпринимателям) нужно представлять в ИФНС расчеты по форме 6-НДФЛ в сроки, обозначенные в таблице ниже:

6-НДФЛ за 2017 год

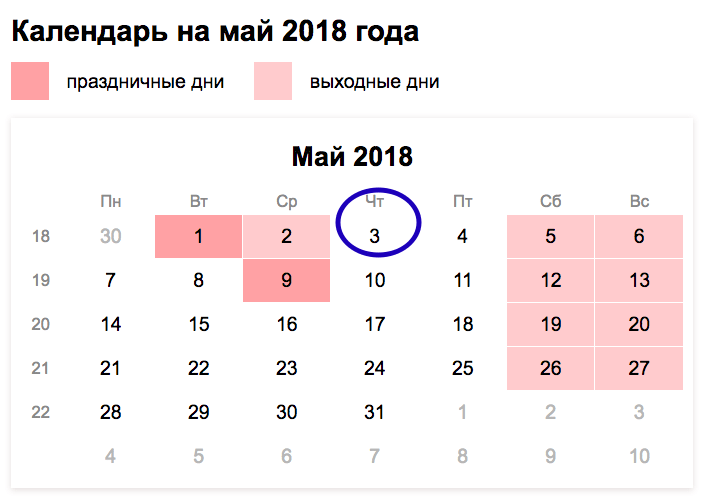

В 2018 году нужно сдать годовой расчет 6-НДФЛ за 2017 год. По требованиям пункта 2 статьи 230 НК РФ сдавать годовой 6-НДФЛ нужно не позднее 1 апреля. Однако 1 апреля 2018 года – это воскресенье и налоговые инспекции в эти дни не работают. Поэтому годовой расчет 6-НДФЛ за 2017 года можно представить не позднее 2 апреля 2018 года.

6-НДФЛ за 1 квартал 2018 года

Срок сдачи 6-НДФЛ за 1 квартал 2018 года – не позднее последнего дня месяца, следующего за отчетным периодом. То есть не позднее 30 апреля. Но из-за выходных и праздников в 2018 году (30 апреля-2 мая – праздничные дни) срок сдачи отчетности переносится. Перенос сдачи отчетности предусмотрен пунктом 7 ст. 6.1 НК РФ. Крайний срок сдачи 6-НДФЛ за 1 квартал 2018 года – 03.05.2017. Сдать расчет за 1 квартал 2018 года надо в первый после праздников рабочий день, то есть 3 мая.

6-НДФЛ за 2 квартал 2018 года

За апрель-июнь 2018 года в ИФНС нужно передать 6-НДФЛ не позднее 30-го числа месяца, следующего за 2 кварталом. Крайний срок сдачи 6-НДФЛ за 2 квартал (полугодие) 2018 года – 31.07.2018. В июле праздничных дней нет, переносов с выходных тоже, поэтому срок не переносится и не продлевается.

6-НДФЛ за 9 месяцев 2018 года

Отчет за 9 месяцев – последний расчет 6-НДФЛ в 2018 году. Крайний срок сдачи 6 НДФЛ за 3 квартал (9 месяцев) 2018 года – 31.10.2018. Переноса из-за выходных и праздников не будет. Поэтому подготовить и сдать расчет лучше заранее. Отчетная кампания за 9 месяцев начнется уже 1 октября 2018 года. За задержку расчета более чем на 10 рабочих дней – до 9 ноября, инспекция вправе заблокировать расчетные счета (п. 3.2 ст. 76 НК РФ).

Форма 6-НДФЛ введена в 2016 году, но до сих пор вызывает вопросы по ее заполнению. А все из-за того, что нужно учесть множество деталей. Разберемся, что же это за коварный документ.

6-НДФЛ — это отчет, в котором декларируется информация о: суммах полученных доходов физических лиц; исчисленных и удержанных суммах НДФЛ; датах фактического получения дохода; датах и сроках удержания и перечисления налога за отчетный период в целом по организации (обособленному подразделению).

Кто должен сдавать 6-НДФЛ?

Обязанность по сдаче отчета 6-НДФЛ возникает у всех налоговых агентов, которые выплачивают доходы физическим лицам. Налоговыми агентами признаются российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, обособленные подразделения иностранных организаций в РФ.

Нужно ли сдавать нулевой 6-НДФЛ?

До тех пор, пока выплаты в пользу физических лиц не производятся, и налогооблагаемый доход не начисляется, т.е. все показатели отчета 6-НДФЛ равны «нулю», обязанность по сдаче 6-НДФЛ не возникает. Сдавать «нулевой» отчет 6-НДФЛ не нужно. Но, если вы решите перестраховаться и сдать «нулевой» отчет, ИФНС обязаны у вас его принять (Письмо ФНС от 04.05.2016 N БС-4-11/7928@).

Стоит учесть, что если вы производили выплаты дохода в пользу физических лиц в период с 1 по 3 квартал, а в 4 квартале доход не начислялся и выплаты не производились, то обязанность по сдаче 6-НДФЛ за 4 квартал сохраняется, т.к. «Раздел 1» декларации заполняется нарастающим итогом (Письмо ФНС от 23.03.2016 N БС-4-11/4958@).

Отчетный период и сроки сдачи 6-НДФЛ

Отчетным периодом для сдачи 6-НДФЛ является квартал. Установлены следующие сроки сдачи отчета:

Способы сдачи 6-НДФЛ

Расчет 6-НДФЛ можно сдавать как в электронном виде посредством телекоммуникационных каналов связи, так и на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Куда сдавать 6-НДФЛ?

Сдавать расчет 6-НДФЛ нужно в ИФНС по месту своего учета. Для организаций — это место нахождения, а для ИП — это место регистрации. Если у организации есть ОП, то расчет сдается по месту учета каждого ОП.

Как составлять и куда сдавать 6-НДФЛ организациями, имеющими ОП?

Если организация имеет ОП, то отчет 6-НДФЛ составляется отдельно по каждому зарегистрированному ОП (по каждому КПП), даже в том случае, если несколько ОП стоят на учете в одной и той же ИФНС. Соответственно, все отчеты по ОП сдаются по месту учета соответствующих ОП.

Какие доходы отражать в 6-НДФЛ, а какие нет?

В 6-НДФЛ нужно показать все доходы, с которых полагается удержание НДФЛ как налоговыми агентами. Доходы, которые облагаются лишь частично, тоже необходимо включить в расчет. Например, это может быть доход в виде материальной помощи или стоимости подарков, по которым действует лимит 4 000,00 рублей в год, т.к. общая стоимость таких доходов может превысить необлагаемый минимум в течении года. В расчет 6-НДФЛ не нужно включать следующие доходы:

1. Доходы, которые полностью не облагаются НДФЛ.

2. Доходы индивидуальных предпринимателей, нотариусов, адвокатов, и прочих лиц, занимающихся частной практикой.

3. Доходы, перечисленные в п. 1 ст. 228 НК РФ. Например, это могут быть доходы от продажи имущества, принадлежащего физическому лицу на праве собственности.

4. Доходы резидентов других стран, которые не облагаются в РФ в силу международных договоров.

Структура 6-НДФЛ и порядок заполнения расчета по форме 6-НДФЛ

Форма 6-НДФЛ утверждена Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ и включает в себя следующие разделы:

1. Титульный лист;

2. Раздел 1 «Обобщенные показатели»;

3. Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Расчет по форме 6-НДФЛ заполняется на отчетную дату, то есть на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода. Для заполнения Расчета по форме 6-НДФЛ используются сведения из налоговых регистров по НДФЛ.

Порядок заполнения Титульного листа формы 6-НДФЛ

Заполнение Титульного листа, как правило, не вызывает никаких вопросов. Здесь все достаточно просто, без каких-либо особенностей. Нужно будет заполнить следующие строки:

1. Строка «ИНН» и «КПП»;

2. Строка «Номер корректировки»;

3. Строка «Период представления (код)»;

4. Строка «Налоговый период»;

5. Строка «Представляется в налоговый орган (код)»;

6. Строка «По месту нахождения (учета) (код)»

7. Строка «Налоговый агент»;

8. Строка «Форма реорганизации (ликвидации)(код)»;

9. Строка «ИНН/КПП реорганизованной организации»;

10. Строка «Код по ОКТМО»;

11. Строка «Номер контактного телефона»;

12. Строка «На ___ страницах с приложением подтверждающих документов или копий на ___ листах»;

13. Строка «Доверенность и полноту сведений, указанных в расчете, подтверждаю»;

14. Строка «Подпись_____ Дата»;

15. Строка «Наименование документа, подтверждающего полномочия представителя».

Почти все эти элементы декларации хорошо знакомы и заполнить их не составит труда. Обратим внимание лишь на некоторые из них.

Заполнение Титульного листа Отчета 6-НДФЛ в целом по организации, без ОП

Если вы составляете Расчет 6-НДФЛ в целом по организации, не имеющей ОП, то здесь все просто.

В Строке «ИНН» и «КПП» вы указываете ИНН и КПП вашей организации.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой ваша организация стоит на учете.

В Строке «Код по ОКТМО» указываете ОКТМО вашей организации.

Заполнение Титульного листа Отчета 6-НДФЛ по ОП

При составлении Отчета по ОП нужно будет обратить внимание на заполнение следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрировано ваше ОП.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «220» «По месту нахождения обособленного подразделения российской организации».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего ОП.

Заполнение Титульного листа Отчета 6-НДФЛ по закрытому ОП

Как заполнить Титульный лист Отчета по закрытому ОП зависит от того, в какой момент вы подаете 6-НДФЛ — до снятия ОП с учета в ИФНС или после.

Если вы подаете отчет до снятия ОП с учета, то при составлении отчета ничего не меняется. Вы заполняете его как обычный отчет по ОП и подаете его в ИФНС по месту учету этого ОП.

Если же вы подаете отчет после снятия ОП с учета, то вам нужно будет подать этот отчет в ИФНС по месту учета вашей головной организации и при составлении отчета обратить внимание на заполнении следующих Строк Титульного листа Декларации.

В Строке «ИНН» и «КПП» вы указываете ИНН вашей организации и КПП вашего закрытого ОП.

В Строке «Представляется в налоговый орган (код)» указываете код ИФНС, в которой зарегистрирована ваша Головная организация.

В Строке «По месту нахождения (учета) (код)» нужно указать Код «213» «По месту учета в качестве крупнейшего налогоплательщика» или «214» «По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком».

В Строке «Налоговый агент» указываете наименование вашей организации.

В Строке «Код по ОКТМО» указываете ОКТМО вашего закрытого ОП.

Порядок заполнения Раздела 1 формы 6-НДФЛ

Раздел 1 расчета включает в себя доходы, вычеты и налог по ним в целом по организации (ОП) итого за 1 квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года.

Раздел 1 условно можно разделить на 2 блока. Блок 1 — это строки 010-050 и Блок 2 — это строки 060-090. Блок 1, а именно строки 010-050 заполняются отдельно по каждой ставке НДФЛ (если имели место быть выплаты, облагаемые по разным ставкам НДФЛ). А вот Блок — 2, а именно строки 060-090, заполняются единожды, в целом по всей организации (ОП), без детализации по ставкам НДФЛ.

Строка 010 «Ставка налога, %»

В данной строке указывается ставка НДФЛ.

Строка 020 «Сумма начисленного дохода»

В этой строке отражается сумма полученных доходов физическими лицами, по ставке указанной в «Строке 010», если их фактическое получение приходится на соответствующий отчетный период за который и составляется расчет 6-НДФЛ.

Самой распространённой ошибкой при заполнении данной строки является тот факт, что многие для заполнения данной строки используют данные бухгалтерского учета, а нужно ориентироваться на налоговые регистры.

Например, доходы по ЗП признается в том периоде, в котором она начислена, а вот доходы по договорам ГПХ в том периоде, когда они выплачены. Поэтому для корректного заполнения «Строки 020» важно правильно определить дату фактического получения дохода. Ниже приведем перечень основных доходов с указанием даты их фактического получения.

Соответственно, для заполнения «Строки 020» нужно ориентироваться не на дату начисления дохода, а на дату фактического его получения, что не всегда совпадает.

Таблица 1

№ ПП | Вид дохода | Дата получения дохода | Дата удержания налога | Срок уплаты налога |

Заработная плата (ЗП) | Последний день месяца | День фактической выплаты ЗП | ||

Аванс, выплативший в последний день месяца или позднее | Последний день месяца за который выплатили Аванс | День фактической выплаты Аванса | Следующий рабочий день после выплаты |

|

Ежемесячная производственная премия | Последний день месяца, за который начислена Премия | День фактической выплаты Премии | Следующий рабочий день после выплаты |

|

Квартальная производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

|

Годовая производственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

|

Непроизводственная премия | Дата выплаты Премии | Дата выплаты Премии | Следующий рабочий день после выплаты |

|

Вознаграждения по договорам ГПХ | Дата выплаты Вознаграждения | Дата выплаты Вознаграждения | Следующий рабочий день после выплаты |

|

Отпускные | Дата выплаты Отпускных | Дата выплаты Отпускных | Последнее число месяца, в котором выплатили Отпускные |

|

Больничные | Дата выплаты Больничных | Дата выплаты Больничных | Последнее число месяца, в котором выплатили Больничные |

|

Материальная помощь | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

|

Доход в натуральной форме, при наличии иных выплат данному работнику | Дата выплаты Дохода | Следующий рабочий день после выплаты |

||

Доход в натуральной форме, если иных выплат данному работнику не производились | Дата выплаты Дохода | |||

Компенсация за неиспользованные отпуск | Дата выплаты Дохода | Дата выплаты Дохода | Следующий рабочий день после выплаты |

|

Доход в виде материальной выгоды от экономии на % | Последний день месяца | День фактической выплаты какого-либо дохода | Следующий рабочий день после выплаты |

|

Дивиденды | Дата выплаты Дивидендов | Дата выплаты Дивидендов | Следующий рабочий день после выплаты |

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов»

В этой строке нужно указать сумму дивидендов, которые выплачены в текущем отчетном периоде, облагаемые по ставке, указанной в «Строке 010». Эта сумма информационно выделяется отдельной строкой, но при этом включается в общую сумму начисленного дохода, показанного по «Строке 020».

Строка 030 «Сумма налоговых вычетов»

Здесь необходимо отразить все вычеты, которые представлены физическим лицам за отчетный период по доходам, указанным в «Строке 020». Это могут быть стандартные, имущественные, социальные и инвестиционные налоговые вычеты. Так же по «Строке 030» нужно показать суммы, которые уменьшают налоговую базу и необлагаемые суммы, по доходам, освобожденным в определенных пределах. Например, 4 000,00 руб. с подарков полученных сотрудниками.

Строка 040 «Сумма исчисленного налога»

По «Строке 040» нужно указать общую сумму НДФЛ, которую исчислили с дохода, указанного в «Строке 020» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов»

Информационно нужно указать сумму НДФЛ, которую начислили с выплаченных дивидендов, указанных в «Строке 025» и по ставке, указанной в «Строке 010» за соответствующий отчетный период.

Строка 050 «Сумма фиксированного авансового платежа»

Данная строка заполняется только в том случае, если есть иностранные работники, которые работают по патенту.

В этом случае, здесь нужно будет указать общую сумму фиксированных авансовых платежей по НДФЛ, на которую вы уменьшаете налог всех иностранных работников, работающих на патенте.

После того как заполнили Блок 1, а именно строки 010-050 по всем ставкам модно приступить к заполнению Блока 2, а именно к запылению строк 060-090.

Строка 060 «Количество физических лиц, получивших доход»

Здесь укажите общее количество работников, которым вы выплачивали доход в течении соответствующего отчетного периода.

Работники, которые не получали облагаемый доход, в данный показатель не включайте. Если в течении отчетного периода один и тот же человек был принят дважды, т.е. был принят, затем уволен и вновь принят, то его нужно указать один раз.

Строка 070 «Сумма удержанного налога»

По «Строке 070» нужно указать сумму налога, удержанную в течении отчетного периода в момент выплаты дохода. Принципиальное отличие показателей Строк 040 и 070 состоит в том, что по «Строке 040» указывается сумма НДФЛ с полученного, но не выплаченного дохода, а по «Строке 070» указывается сумма НДФЛ с перечисленного дохода. Т.е. эти показатели могут принимать неравные значения. Например, НДФЛ, который удерживается с ЗП за декабрь в январе не отражается в «Строке 070» расчета 6-НДФЛ за год, а включается в «Строку 070» расчета 6-НДФЛ за 1 квартал следующего года.

Строка 080 «Сумма налога, не удержанная налоговым агентом»

По данной строке нужно указать сумму НДФЛ, которая исчислена, но не удержана. Например, если доход выплачен в натуральной форме и иных выплат не производилось. Т.е. это те суммы налога, на которые вы должны будите подать Справку 2-НДФЛ с признаком «2».

В этой строке не нужно показывать доходы, которые вы удержите в последующие отчетные периоды. Например, по «Строке 080» Отчета 6-НДФЛ за 1 квартал не указывается сумма НДФЛ с ЗП за март, которая будет удержана во 2 квартале.

Строка 090 «Сумма налога, возвращенная налоговым агентом»

Здесь мы указываем общую сумму налога, возвращенную физическому лицу налоговым агентом.

Порядок заполнения Раздела 2 формы 6-НДФЛ

В Разделе 2 формы 6-НДФЛ непосредственно представляется информация о произведенных выплатах дохода в пользу физических лиц за соответствующий отчетный период, а именно даты фактического получения дохода, дата удержания налога и предельные сроки перечисления удержанного налога.

В Разделе 2 отражаются операции за тот отчетный период, по которому составляется расчет 6-НДФЛ. В отчете за 1 квартал отражаются выплаты за период январь-март.

В отчете за полугодие отражаются выплаты за период апрель-июнь.

В отчете за 9 месяцев отражаются выплаты за период июль-сентябрь. В отчете за год отражаются выплаты за период октябрь-декабрь.

При этом, ориентиром для включения конкретной выплаты в тот или иной отчетный период является предельный срок перечисления удержанного налога.

Если этот предельный срок еще не наступил, то включать эту выплату в Раздел 2 не нужно. Например, ЗП за март выплатили 31 марта. Крайний срок уплаты НДФЛ по данной выплате 01 апреля. Несмотря на то, что сама выплата дохода производилась в 1 квартале, в Раздел 2 Отчета 6-НДФЛ этот доход нужно будет отразить во 2 квартале, т.к. крайний срок перечисления НДФЛ приходится на 2 квартал.

По каждой выплате дохода в пользу физических лиц нужно заполнить отдельный Блок строк 100-140. Для этого, для каждой выплаты нужно определить:

- «Дату фактического получения дохода» — строка 100;

- «Дату удержания налога» — строка 110;

- «Срок перечисления налога» — строка 120;

Доходы, по которым все три даты совпадают нужно объединить в один Блок строк 100-140.

Строка 100 «Дата фактического получения дохода»

Здесь нужно указать дату фактического получения дохода, отраженного по «Строке 130». Это дата, на которую доход подлежит включению в налоговую базу по НДФЛ.

Для каждого вида дохода определена своя дата. Основные виды доходов и даты их фактического получения представлены в графе 2 и в графе 3 Таблицы 1 соответственно.

Строка 110 «Дата удержания налога»

Здесь отражается дата удержания налога с суммы фактически полученных доходов, отраженных по «Строке 130». Как правило, это дата совпадает с датой выплаты дохода, т.е. с датой фактического перечисления денежных средств (выплаты из кассы или получения дохода в натуральной форме) в пользу физического лица. Но есть и исключения (СМ. графу 4 Таблицы 1).

Строка 120 «Срок перечисления налога»

В «Строке 120» нужно указать предельный срок уплаты удержанного НДФЛ с дохода, указанного по «Строке 130». Как правило, это следующий рабочий день после выплаты дохода. Если этот день приходится на праздничный или выходной, то предельный срок уплаты НДФЛ переносится на ближайший рабочий день.

Но есть доходы, по которым предельный срок перечисления НДФЛ приходится на дату отличную от следующего дня. Например, НДФЛ с отпускных. Предельный срок перечисления НДФЛ по таким выплатам — последний день месяца, в котором производились выплаты этих отпускных.

Более детальную информацию о предельных сроках перечисления НДФЛ по конкретному виду дохода можно посмотреть в графе 5 Таблицы 1.

Строка 130 «Сумма фактически полученного дохода»

В этой строке нужно указать сумму выплаченного дохода (включая НДФЛ), полученного (подлежащего включению в налоговую базу по НДФЛ) на дату, указанную в «Строке 100».

Строка 140 «Сумма удержанного налога»

Здесь нужно указать сумму удержанного налога с выплаченного дохода, указанного по «Строке 130» на дату, указанную в «Строке 110».

Сумма «Строк 140» может не совпадать с суммой, указанной по Строке «070». Во — первых в силу того, что Раздел 1 заполняется нарастающим итогом с начала года, а Раздел 2 только за конкретные 3 месяца. Во — вторых, это сумма может не совпадать уже начиная с 1 квартала.

Рассмотрим такой пример. Выплата ЗП производилась 31 марта, соответственно, дата удержания налога приходится на 1 квартал, в связи с чем, по строке 070 Раздела 1 мы должны отразить НДФЛ с этой суммы в 1 квартале. Но, так как предельный срок уплаты этого налога приходится на 01 апреля, то по «Строке 140» Раздела 2 эту сумму НДФЛ мы должны будем отразить во 2 квартале.

Когда удержать НДФЛ не представляется возможным в строках 110, 120 и 140 нужно проставить нули. Например, такая ситуация возможна при выплате дохода в натуральной форме, при отсутствии иных выплат в пользу этого лица.

Также, нули по этим строкам проставляются и в том случае, если удерживать налог не нужно. Например, когда сумма вычетов превышает сумму полученного дохода.